El camino para desarmar el costo argentino

La eficiencia de la última milla no depende solo del lead time, los kilómetros recorridos, la cantidad de envíos entregados satisfactoriamente a sus destinatarios, o de los procesos que puedan desarrollar, incorporar o mejorar los actores del sector para impactar sobre cada uno de esos indicadores. Todos esas variables son objeto de trabajo intenso y creativo, con resultados que exponen a las empresas argentinas como líderes regionales en innovación y satisfacción de sus usuarios.

Esa eficiencia depende sustancialmente de la claridad y equidad de las reglas de juego. El sector postal y de última milla en Argentina enfrenta hoy una paradoja: mientras la tecnología vuela, el laberinto normativo parece detenido en el tiempo, asfixiando la competitividad con una superposición de reglas desarmonizadas que elevan los costos y afectan la satisfacción del usuario.

EL LABERINTO DE LAS 24 JURISDICCIONES

Cruzar una frontera provincial en Argentina no es solo un pasaje geográfico; es, en no pocas ocasiones, ingresar a un ecosistema legal y tributario a menudo hostil.

Las empresas de AECAUM enfrentan disparidad en ingresos brutos, con cargas impositivas y regímenes que varían drásticamente al cruzar un límite jurisdiccional, fragmentando la operación nacional, aduanas interiores financieras de hecho, materializadas en regímenes de percepción y retención que generan demoras operativas, erosionan el capital de trabajo y elevan el costo logístico de forma directa y un caos de ordenanzas que regulan arbitrariamente la carga y descarga, los horarios de circulación y los recaudos de habilitación e imponen tasas sin relación con servicios efectivos.

EL DESCONOCIMIENTO DEL SECRETO POSTAL

Uno de los puntos de mayor inseguridad jurídica ocurre cuando la normativa local colisiona con el marco federal. Mientras que el marco postal base garantiza (y exige) el secreto postal respecto de todo tipo de producto, incluyendo los paquetes o encomiendas, diversos fiscos locales exigen la identificación detallada de la carga y el contenido de los envíos bajo amenaza de retención de carga y de severas sanciones.

Esta contradicción coloca a los operadores en una situación imposible: cumplir con las exigencias fiscales locales a costa de vulnerar las garantías de confidencialidad y los protocolos obligatorios de seguimiento que el sector postal regulado debe proteger.

Así, esa incómoda encrucijada se resuelve no pocas veces con el pago de sanciones injustas e ilegales pero que permiten a los prestadores de última milla cumplir con sus servicios respetando las normas que regulan su actividad. El problema, aquí, es que ese costo debe ser habitualmente asumido por el prestador, impactando de modo directo sobre su rentabilidad.

FEDERALISMO CON GARANTÍAS

Dada la naturaleza federal de nuestro país, es lógico y necesario que las reformas y el proceso de armonización necesario para superar estos escollos genere las instancias de adhesión local correspondientes. Sin embargo, esta armonización no puede ser discrecional. Es imperativo que cualquier marco normativo regional sea estrictamente respetuoso de las garantías constitucionales de ejercer toda industria lícita y el comercio, sin aduanas internas de hecho ni tasas confiscatorias que afecten el derecho al libre tránsito interior

CONCLUSIÓN

El servicio postal y de última milla contribuyen significativamente con el sistema circulatorio de la inversión en Argentina. El diagnóstico es claro: la eficiencia operativa ha alcanzado niveles de excelencia, pero se encuentra hoy con un techo de cristal impuesto por la fragmentación normativa. Simplificar los procesos no implica solo desregular, sino profesionalizar y modernizar el sector bajo reglas de juego niveladas que fomenten la creación de valor y la federalización del comercio. Para alcanzar este objetivo, resulta indispensable convocar a las autoridades nacionales, provinciales y municipales a un espacio de trabajo colaborativo y participativo.

El camino hacia un servicio de clase mundial requiere de marcos normativos que surjan del consenso técnico y el respeto constitucional. Solo a través de una agenda común, donde el sector público y los profesionales de la actividad articulen soluciones a los escollos aquí planteados, Argentina podrá consolidar un entorno de competitividad que potencie el trabajo y el desarrollo en cada rincón del país.

Ignacio Rodríguez Quintana ·

btabogados.com.ar

para sectores de alta complejidad regulatoria.

En este 8M, además de celebrar a las mujeres, invitamos a

los líderes

hombres a reflexionar sobre su rol en la construcción de una industria más justa.

Entrevistamos a Diego Cash, Vicepresidente 2°de AECAUM, Director Comercial de STC Logística a Medida y legendario pilar de Los Pumas.

La logística fue durante décadas un territorio de estructuras verticales, mando directo y culturas operativas rígidas. Sin embargo, la transformación digital y la evolución social también están reconfigurando el liderazgo dentro del sector.

En el marco del Día Internacional de la Mujer, abrimos una conversación necesaria: ¿cómo cambió el rol del hombre en una industria históricamente masculinizada?

Desde AECAUM creemos que los hombres pueden contribuir a crear una industria más justa y equilibrada apoyando y promoviendo a las mujeres en sus vidas.

LA TRANSFORMACIÓN MASCULINA: LO QUE NO SE SUELE DECIR

Se habla mucho de la incorporación de la mujer, pero poco de cómo el hombre ha tenido que evolucionar para liderar equipos diversos. En tu experiencia, ¿qué prejuicios de la "vieja escuela" tuviste que revisar para ser un líder eficiente hoy?

DEL MANDO VERTICAL AL LIDERAZGO CONSCIENTE

La logística supo ser una industria asociada a estructuras jerárquicas duras. Hoy, ¿cuál sentís que fue el cambio más profundo en la forma de liderar? ¿Se pasó definitivamente del “orden y control” a un modelo basado en la persuasión, la escucha y la empatía?

DIVERSIDAD Y HABILIDADES BLANDAS: ¿DEBILIDAD O VENTAJA COMPETITIVA?

Las nuevas generaciones exigen horizontalidad y bienestar. ¿Ha aprendido el hombre en logística a integrar la escucha activa y la colaboración como herramientas de gestión, dejando de verlas como signos de fragilidad?

MÁS ALLÁ DE LOS ESTEREOTIPOS

A menudo se dice que las mujeres aportan “orden” o “detalle” a la operación logística. ¿No es ese un enfoque que simplifica el debate? ¿Cómo ves hoy la complementariedad real entre talentos, más allá de etiquetas de género, en el día a día de una operación de última milla?

AUTORIDAD EN TIEMPOS DE INMEDIATEZ

Hoy se exige eficiencia inmediata, métricas claras y resultados constantes, pero con un trato humano impecable.

¿Es más difícil ser jefe en la logística actual que hace diez o quince años?

¿Y cómo se gestiona el ego

en un entorno que ya no tolera liderazgos autoritarios pero sí exige firmeza

y dirección?

EL ROL DEL HOMBRE EN EL 8M

En este Día Internacional de la Mujer, la pregunta también interpela al liderazgo masculino.

¿El rol del hombre es acompañar desde un segundo plano o asumir un papel activo en la eliminación de las últimas fricciones culturales que aún persisten en las bases operativas del sector?

Diego:"La igualdad no es una causa de las mujeres que los hombres apoyamos por cortesía. Es una necesidad operativa y humana. El hombre debe ser un promotor activo, derribando sesgos en las bases operativas para que el talento, sin importar su género, pueda llegar a la cima, conformando los mejores equipos a nuestro alcance."

Hace un tiempo tuve una conversación que me quedó dando vueltas en la cabeza.

El responsable de operaciones de un correo me contaba cómo el volumen doméstico había caído

fuerte en dos años. Márgenes más chicos. Sucursales en duda. “Con lo local no alcanza”, me dijo. Le

pregunté por el internacional. Se quedó en silencio un segundo. Y sonrió. “Esa es otra historia.”

En Argentina repetimos hace décadas el mismo mantra: si se importa, alguien pierde trabajo; si se exporta, se encarece la mesa. Suena razonable. Pero está incompleto. Ese enfoque mira solo a la industria y al consumidor. Se olvida de comercio y servicios — que en una economía donde el empleo privado es mayoritariamente servicios, explican la mayor parte de la actividad. Fletes. Pagos. Seguros. Distribución. Última milla. En síntesis, Nosotros.

La industria manufacturera quiere vender al mayor precio posible — y cuando la demanda supera la

oferta, mejor todavía. El comercio busca rotación. Y los servicios dependemos de la cantidad de

transacciones que se procesen.

Si la protección sostiene precios por encima de los internacionales, con el mismo ingreso se compran

menos productos. Y menos productos significan menos paquetes.

Es común escuchar en los medios sobre los puestos que pierde la industria sustitutiva por la apertura de

importaciones. Pero rara vez se habla de los empleos que se pierden — o que nunca se crean — en

comercio y servicios por sostener sectores que dejaron de ser competitivos.

ESE SILENCIO NOS CUESTA CARO A TODOS LOS QUE VIVIMOS DE MOVER PAQUETES.

Ahora vuelvo a esa conversación inicial.

Lo interesante no fue la queja por la caída doméstica. Fue la sonrisa cuando le pregunté por el volumen

internacional. Habían crecido exponencialmente. Lo suficiente como para compensar la caída del

nacional.

Las empresas que invirtieron en estructura para paquetería internacional encontraron algo que el

modelo doméstico ya no ofrecía: crecimiento real. En algunos casos, los volúmenes se multiplicaron

mientras el paquete local seguía cayendo.

Y descubrieron algo más importante: que el negocio internacional no era un parche. Era un camino

propio de expansión regional. No fue magia. Fue decisión.

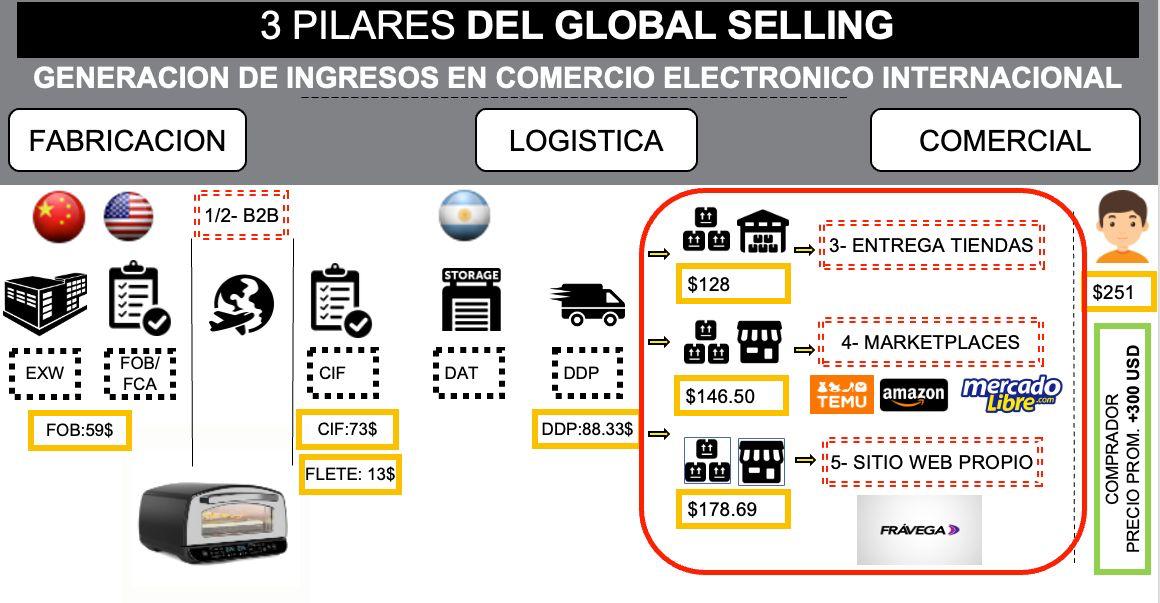

El ecommerce cross-border creó un flujo nuevo. Plataformas como TEMU, SHEIN, AliExpress,

MercadoLibre Internacional y Amazon Global Selling generaron millones de envíos que cruzan fronteras

y necesitan — inevitablemente — un operador de última milla.

Cada paquete es una transacción. La apertura no destruyó empleo en servicios. Lo creó. El riesgo no es

importar. Es quedarse en un modelo cerrado.

Y, a diferencia de otros sectores, acá la inversión fue con capital propio. Empresas que apostaron. Y

crecieron.

Pero — y acá viene la parte incómoda — no lo creó para todos. Lo creó para los que se prepararon. Para

los que entendieron que el modelo de vivir exclusivamente del mercado interno tenía un techo cada vez

más bajo. Lo entendieron empresas logísticas que armaron operaciones internacionales para

plataformas globales.

Pero ahora nos falta el siguiente paso:

"darle esa misma estructura a los vendedores nacionales que compran en el mundo y venden localmente o en la región."

En comercio internacional hay distintas formas de vender, y cada una define una logística distinta

Si el producto es liviano y de alto valor, el modelo lógico es B2C aéreo puerta a puerta. Si el precio y el peso son intermedios, la competitividad se define en el pricing logístico. Y el B2B masivo seguirá siendo marítimo.

HASTA ACÁ, EL DIAGNÓSTICO.

La pregunta es qué deberíamos estar construyendo?.

Un modelo que replique para nuestras empresas lo que los jugadores globales hacen desde China:

fulfillment en Latam y Asia, envío internacional y última milla regional — sin depender de un marketplace.

Un esquema que permita vender directo al consumidor, abastecer revendedores vía courier comercial

y operar también en marketplaces que aceptan logística propia.

No se trata de competir con las plataformas. Se trata de darles a nuestros vendedores las mismas

herramientas logísticas.

La infraestructura ya existe en gran parte del sector. Lo que falta es articularla: acuerdos en origen,

integración tecnológica, clearing aduanero automatizado y red regional de distribución.

Pasar de operadores de última milla a socios logísticos de la internacionalización.

Si no lo hacemos nosotros, lo harán operadores globales.

La infraestructura internacional no espera.

SENTARSE A LA MESA ANTES DE QUE SE LLENE

La conversación sobre apertura lleva décadas centrada en un solo sector. Es entendible — nadie quiere

perder empleo. Pero es hora de ampliar la mesa.

Sumar a los que movemos los paquetes. A los que sabemos que cada envío es un ticket más, un flete

más, un servicio más.

Podemos ayudar a construir empresas globales argentinas. Fabricar lo que hacemos bien. Diseñar aquí,

producir donde convenga — pero crear marcas y empresas desde acá.

Desarrollar la operación que sostenga esa expansión. La economía del conocimiento necesita logística

internacional y última milla que funcione como argamasa.

Las empresas del sector que entendieron esto y armaron estructura internacional no solo sobrevivieron

la caída doméstica.

La superaron.

Con inversión propia. Con decisión. Sin pedirle permiso a nadie.

Esto no es futuro. Ya está pasando.

La pregunta es si vamos a liderarlo o si vamos a mirar cómo otros lo hacen

La mesa ya se está armando.

Sebastian Herrera ·

sebastianherrera.com